Private Altersvorsorge: Worauf Selbstständige achten sollten

Nie vergessen: Zeit ist Geld! Heute schon an morgen denken. Sprich, Altersvorsorge. Das ist für alle wichtig – ganz besonders aber für Selbstständige. Denn viele von ihnen sind nicht Mitglied in der gesetzlichen Rentenversicherung.

Das bedeutet, dass Selbstständige ihre Altersvorsorge selbst in die Hand nehmen müssen. Und auch wenn Selbstständige in die gesetzliche Rentenkasse einzahlen, sollten sie zusätzlich privat vorsorgen und damit so früh wie möglich beginnen. Einige Selbstständige sind verpflichtet, in die gesetzliche Rentenversicherung einzuzahlen. Dazu gehören Handwerker, Künstler, Publizisten, Physiotherapeuten, Pflegepersonal und freiberufliche Lehrer. Das Sozialgesetzbuch VI (SGB VI, Absatz 2) regelt, welche Berufsgruppen der Versicherungspflicht unterliegen

Einige Berufsgruppen der Selbstständigen müssen in die gesetzliche Rentenkasse einzahlen

Diejenigen, die als Selbstständige pflichtversichert sind, zahlen in der Regel 18,6 Prozent ihres Einkommens in die Rentenversicherung ein. Es ist jedoch zu beachten, dass Selbstständige mit einer eher geringen Rentenleistung rechnen können. Deshalb sollten auch pflichtversicherte Selbstständige anderweitig privat für das Alter vorsorgen. Wer als Freiberufler in sogenannten Kammerberufen arbeitet, ist dort pflichtversichert – und zahlt einkommensabhängige Pflichtbeiträge. Dazu gehören Ärzte, Rechtsanwälte, Apotheker und Architekten.

Freiwillig Versicherte können die Höhe ihrer Beiträge mitbestimmen

Die Mehrheit der Selbstständigen muss sich jedoch freiwillig versichern. Sie können auch in die gesetzliche Rentenversicherung einzahlen – auf freiwilliger Basis. Dafür spricht, dass neben der Absicherung für das Alter immer auch der Hinterbliebenenschutz für Ehegatten, eingetragene Lebenspartner und Waisen enthalten ist. Die Versicherten können die Höhe der freiwilligen Beiträge selbst bestimmen – der Mindestbeitrag beträgt 83,70 Euro, der Höchstbeitrag rund 1.320 Euro pro Monat. Die Versicherten können die freiwilligen Beiträge monatlich oder einmal im Jahr zahlen.

Was gilt für pflichtversicherte Selbstständige?

- Innerhalb von fünf Jahren nach der Gründung ihres eigenen Unternehmens können Selbstständige einen Antrag auf Rentenpflichtversicherung stellen. Einer der Vorteile: Pflichtversicherte Selbstständige sichern sich Ansprüche auf Rehabilitation oder eine Rente wegen Erwerbsminderung.

- Selbstständige können die Pflichtbeiträge entweder als Regelbeitrag oder nach ihrem tatsächlichen Einkommen zahlen. Derzeit beträgt der Regelbeitrag in den westlichen Bundesländern rund 612 Euro pro Monat und in den östlichen rund 586 Euro. Es ist auch möglich, im Jahr der Aufnahme der Tätigkeit und in den drei folgenden Kalenderjahren die Hälfte des Regelbeitrags zu zahlen.

- In jedem Fall gilt für die gesetzliche Rentenversicherung Folgendes: Es fallen keine zusätzlichen Kosten oder eine Gesundheitsprüfung an. Die gesetzliche Rentenversicherung übernimmt auch Teile der Krankenversicherung, bis zu 50 Prozent des Beitrags, wenn eine Rente gezahlt wird.

Alternativen und zusätzliche Absicherungsmöglichkeiten für das Alter. Soviel vorweg: der Riester ist es NICHT!

- Neben der Einzahlung in die gesetzliche Rentenversicherung haben Selbstständige noch weitere Möglichkeiten der privaten Vorsorge. Sie können zum Beispiel einen sogenannten Rürup-Vertrag abschließen, den es in Form einer klassischen oder fondsgebundenen Rentenversicherung gibt.Wie hoch die Rente eines Tages sein wird, hängt unter anderem von den eingezahlten Beiträgen und den genauen Bedingungen des Vertrags ab. Die Höhe der Beitragszahlung ist flexibel. Die Versicherten können die Beiträge in der Regel jederzeit an ihre eigenen Bedürfnisse oder Leistungen anpassen.Eine Rürup-Rente umfasst jedoch in der Regel nur die Altersvorsorge. Versicherte können bei Bedarf die Bausteine Hinterbliebenenschutz und Erwerbsminderung hinzufügen, was aber in der Regel mit zusätzlichen Kosten verbunden ist. Das kann sich auf die Rendite auswirken.Aber auch ein Riestervertrag bringt es nicht, denn durch die gesetzlich verankerte Garantiepflicht für die Beitragszahlungen können die Beiträge fast ausschliesslich nur in Staatsanleihen anlegt werden. Und die rentieren negativ! Damit ist der Riestervertrag fast garantiert renditetot.

6% und mehr mit der privaten Altersvorsorge und viel höhere Flexibilität für Selbstständige

Wenn Sie sehen wollen, wie über den Kapitalmarkt 6,73% Rendite p.a. oder mehr erzielt werden können, dann beantragen Sie die vom Wirtschaftsprüfer (BDO) bestätigten Anlageergebnisse von Genève Invest hier:

Jetzt ist das ideale Zeitfenster, um in Anleihen zu investieren. Die Unternehmensanleihen bieten aktuell Renditen über 7 % p.a.

Vereinbaren Sie jetzt einen Rückruf von einem unserer Experten. Wir beraten Sie kostenlos & unverbindlich und finden für Sie die besten Unternehmensanleihen.

Für Investoren mit 100.000 € oder mehr

Kostenlose Beratung & Rückruf-Service

Je nach Kundenbedürfnis investiert Genève Invest die anvertrauten Gelder in hochwertige Aktien, Unternehmensanleihen und alternative Anlagen. Um ein Höchstmaß an Transparenz zu gewährleisten, haben wir die Gesamtperformance unserer Kundenportfolios analysieren und die Ergebnisse und die Methodik von den Wirtschaftsprüfungsgesellschaften KPMG & BDO Schweiz prüfen lassen (auch 2023, einschließlich der Zahlen für 2022, wird es eine weitere Erfolgsprüfung geben).

Unsere Performanceergebnisse für unsere Anlagestrategien:

- In der Kategorie “Fixed Income” wurden die Vermögenswerte im Portfolio in Unternehmensanleihen oder Investmentfonds, die ausschließlich in Unternehmensanleihen investieren, angelegt. Genève Invest hat eine Gesamtperformance von 123.4% (6.4% p.a.) erreicht.

- In der Kategorie “Income plus Yield” wurden die Vermögenswerte im Portfolio zu maximal 30% in Aktien, alternative Investments oder Aktienfonds investiert und die übrigen Vermögenswerte wurden in Unternehmensanleihen oder Investmentfonds, die ausschließlich in Unternehmensanleihen investieren, angelegt. Genève Invest hat eine Gesamtperformance von 163.4% (7.7% p.a.) erreicht.

- In der Kategorie „Balanced Portfolio“ wurden die Vermögenswerte im Portfolio zu maximal 70% in Aktien, alternative Investments oder Aktienfonds investiert und die übrigen Vermögenswerte wurden in Unternehmensanleihen oder Investmentfonds, die ausschließlich in Unternehmensanleihen investieren, angelegt. Genève Invest hat eine Gesamtperformance von 237.8% (9.8% p.a.) erreicht.

- In der Kategorie „Dynamic Portfolio” wurden mehr als 70% der Vermögenswerte im Portfolio in Aktien, alternative Investments oder Aktienfonds investiert und die übrigen Vermögenswerte wurden in Unternehmensanleihen oder Investmentfonds, die ausschließlich in Unternehmensanleihen investieren, angelegt. Genève Invest hat eine Gesamtperformance von 287.2% (11% p.a.) erreicht.

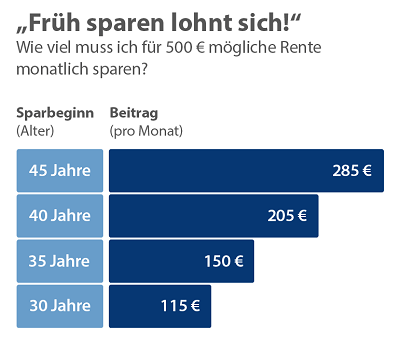

Nie vergessen: Insbesondere als Selbstständige/r ist es das Beste, so früh wie möglich privat für das Alter vorzusorgen. Schließlich ist Zeit Geld.

FAZIT:

Ohne Frage, es lohnt sich für Selbstständige, sich unabhängig über ihre Altersvorsorge und den Schutz bei Erwerbsminderung beraten zu lassen. Das ist zum Beispiel über einen kompetenten Berater einer unabhängigen Vermögensverwaltungsgesellschaft möglich. CTA: Falls Sie ein persönliches Gespräch mit einem Geldanlageexperten zum Thema «Private Altersvorsorge» vereinbaren möchten nutzen Sie unsere kostenlose Erstberatung.