Altersvorsorge und Steuern: So funktioniert die Rentenbesteuerung

Staatlich geförderte Altersvorsorge funktioniert nach dem Prinzip der nachgelagerten Besteuerung. Wie Alters-, Riester- und Betriebsrenten versteuert werden.

Wie kann man mit der Altersvorsorge Steuern sparen?

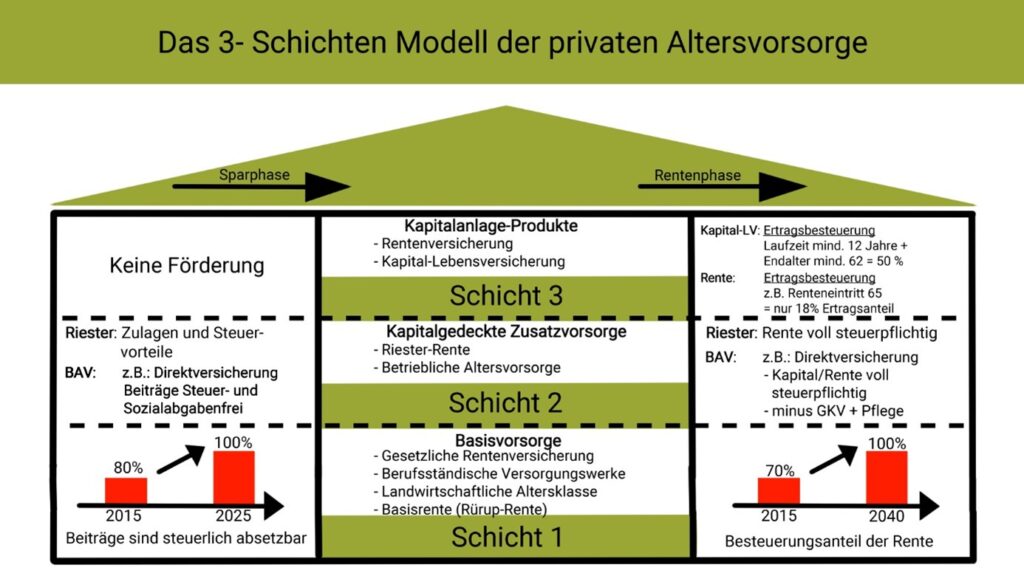

Beiträge zur sogenannten Basisversorgung sind bis zu einem Höchstbetrag als Sonderausgaben steuerlich absetzbar. Dazu zählen:

- Beiträge zur gesetzlichen Rentenversicherung

- Rürup-Renten

- Berufsständische Versorgungswerke (bei Selbstständigen)

- Landwirtschaftliche Alterskassen

Der Höchstbetrag für Vorsorgeaufwendungen kann allerdings erst im Jahr 2025 voll ausgeschöpft werden. Bis dahin steigt der absetzbare Anteil alle zwei Jahre um zwei Prozent. 2022 liegt er bei 92 % und 2023 bei 94 %.

Seit 2015 ist der Altersvorsorge-Höchstbetrag variabel und gekoppelt an den Höchstbeitrag in der knappschaftlichen Rentenversicherung, aufgerundet auf einen vollen Euro-Betrag.

2021 gilt ein Höchstbetrag von 25.787 Euro, wovon sich 92 % steuermindernd auswirken. Die tatsächlich absetzbaren Beträge sind also:

- 724 Euro bei Ledigen und

- 448 Euro bei Verheirateten.

LESEN SIE HIERZU MEHR IN UNSERER KOSTENLOSEN BROSCHÜRE

Die Genève-Invest-Gruppe ist seit vielen Jahren erfolgreich im Bereich der Vermögensverwaltung tätig und bieten Ihnen wertvolle Einblicke in den Kapitalmarkt. Erfahren Sie, weshalb wir seit mehr als 20 Jahren kontinuierlich Unternehmensanleihen im Portfolio haben und warum sich daran auch in Zukunft nichts ändern wird.

Die Vorsorgeaufwendung geltend machen

Für die Beiträge zur Altersvorsorge gibt es bei der Steuererklärung ein eigenes Formular, die Anlage „Vorsorgeaufwand“.

Hier können Steuerzahler auch ihre sonstigen Vorsorgeaufwendungen geltend machen, etwa für:

- Erwerbs- und Berufsunfähigkeitspolicen

- Unfall-, Haftpflicht- und Risikolebensversicherungen

- Renten- und Kapitallebensversicherungen (Altverträge vor 2005)

Nicht abziehbar sind:

- Beiträge zu Renten- und Kapitallebensversicherungen ab 2005

- Kosten für Bausparverträge

- Beiträge in eine Direktversicherung oder Pensionskasse (wenn sie steuerlich gefördert sind)

Beiträge zur Riester-Rente sind bis zu vier Prozent des Bruttoeinkommens (maximal 2.100 Euro) jährlich als Sonderausgaben steuerlich absetzbar. Ehepaare können bis zu 4.200 Euro absetzen, wenn beide Partner jeweils in einen Riester-Vertrag einzahlen und beide unmittelbar zulageberechtigt sind.

Die nachgelagerte Besteuerung

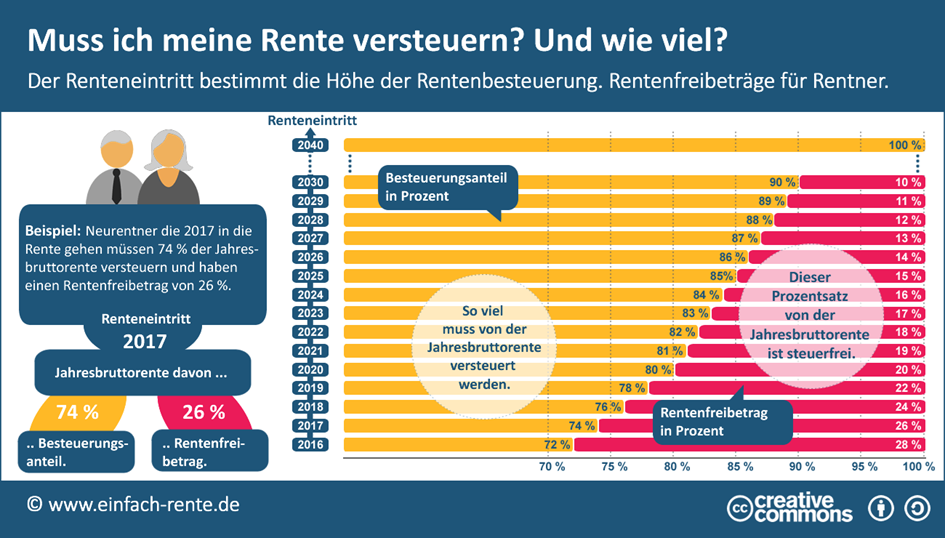

Wie das Gehalt aus dem Arbeitsleben oder Einkünfte aus selbstständiger Tätigkeit werden auch für Renten (und auch für andere Altersbezüge) Steuern fällig. Zu 100 Prozent werden die Renten aber erst ab 2040 besteuert. Bis dahin erhöht sich der Anteil der Rente, von dem Steuern abgezogen werden, Schritt für Schritt.

Dabei gilt das Prinzip der nachgelagerten Besteuerung: Zwar werden Renten versteuert, dafür sind für Berufstätige die Beiträge zur Basis-Altersvorsorge bis zu einem Höchstbetrag steuerfrei.

Das gilt nicht nur für die Auszahlungen der gesetzlichen Rentenversicherung, sondern auch für:

- Renten aus berufsständischen Versorgungseinrichtungen

- Bezüge aus einer privaten kapitalgedeckten Leibrentenversicherung (Rürup-Rente)

Renten aus landwirtschaftlichen Alterskassen.

Jetzt ist das ideale Zeitfenster, um in Anleihen zu investieren. Die Unternehmensanleihen bieten aktuell Renditen über 7 % p.a.

Vereinbaren Sie jetzt einen Rückruf von einem unserer Experten. Wir beraten Sie kostenlos & unverbindlich und finden für Sie die besten Unternehmensanleihen.

Für Investoren mit 100.000 € oder mehr

Kostenlose Beratung & Rückruf-Service

Wie sieht es im Jahr 2022 mit der nachgelagerten Besteuerung aus?

Wer 2022 in den Ruhestand geht und zum ersten Mal Renten aus einer Basisversorgung bezieht, muss diese zu 82 % versteuern. Für jeden neuen Rentnerjahrgang steigt der Besteuerungsanteil um einen Prozentpunkt, bis ab dem Jahr 2040 Renten zu 100 % besteuert werden.

Wie viel von der Rente besteuert wird, wird für jeden Rentner individuell bis zum Lebensende festgeschrieben – und zwar in Form eines Freibetrags in Euro und Cent.

Für Renten, die schon vor 2006 begonnen haben, beträgt der Besteuerungsanteil 50 %. Als Rente im Sinne des Finanzamtes gilt die Bruttorente; also vor Abzug des Eigenanteils zur Kranken- und Pflegeversicherung.

Riester-Rente, Betriebsrente und andere Renten:

- Riester-Renten und Betriebsrenten sind in voller Höhe steuerpflichtig.

- Erwerbsminderungsrenten und Witwer/Witwenrenten werden nachgelagert besteuert.

Kapitallebensversicherungen

Wurde die Kapitallebensversicherung vor dem 31.12.2004 abgeschlossen, ist die Auszahlung in voller Höhe steuerfrei. Bei Neuverträgen ab 2005 müssen die Zahlungen (Versicherungsleistung abzüglich eingezahlter Beiträge) als Einkünfte aus Kapitalvermögen versteuert werden.

Risikolebensversicherungen

Auszahlungen aus Risikoversicherungen – also beispielsweise aus Risikolebensversicherungen, privaten Unfall- oder Berufsunfähigkeitsversicherungen – werden mit dem günstigeren Ertragsanteil besteuert. Hier gilt: Je früher die Rente beginnt und je jünger man ist, desto höher der steuerpflichtige Ertragsanteil.

Steuerfreie Leistungen umfasssen:

- Zahlungen aus der gesetzlichen Unfallversicherung

- Kriegs- und Schwerbeschädigtenrenten

- Wiedergutmachungsrenten

- Grundsicherung nach dem Sozialgesetzbuch (SGB XII)

Müssen alle Rentnerinnen und Rentner Steuern zahlen?

Zwar sind Renten nach den nun geltenden Steuervorschriften steuerpflichtig; das heißt aber noch lange nicht, dass jeder Rentner Steuern zahlen muss. Als Ruheständler kann man wie jeder andere Steuerpflichtige einiges von seinen Einkünften abziehen: zunächst einmal einen Grundfreibetrag, den es für alle Steuerzahler gibt. 2021 beläuft sich dieser Freibetrag auf 9.744 Euro, 2022 steigt er auf 9.984 Euro.

Wer über diesen Freibeträgen liegt, muss eine Steuererklärung abgeben. Ob ein Rentner künftig Steuern zahlen muss, hängt auch davon ab, welche sonstigen Einkünfte er noch hat. Denn mancher Ruheständler hat neben den Bezügen aus der gesetzlichen Rentenversicherung Einnahmen aus einer Eigentumswohnung, einem privaten Vorsorgeprodukt oder Zinserträgen.

WEITERE FALLSTRICKE BEI DER ALTERSVORSORGE

Welche weiteren Fallstricke neben der Besteuerung bei der Altervorsorge lauern können, können Sie in unserer Broschüre: „8 Vermeidbare Fehler bei der Altersvorsorge“ erfahren, die Sie HIER herunterladen können: