Immobilien als Geldanlage: Selbstnutzen oder besser vermieten?

In Zeiten extrem niedriger oder sogar negativer Zinsen liegt der Gedanke nahe, sein Erspartes in Immobilien zu investieren. Grundsätzlich sollte man dabei zwei Fälle unterscheiden: die Anlage in einer selbstgenutzten Wohnimmobilie und die Anlage in eine fremdgenutzten Renditeimmobilie.

Ersteres ist durchaus sinnvoll, um einen gewissen Grad an finanzieller Unabhängigkeit zu erlangen und seine individuellen Wünsche und Vorstellungen beim Wohnen erfüllen zu können. Im Folgenden wollen wir den zweiten Fall näher beleuchten: eine fremdgenutzte Immobilie als Geldanlage, um eine Rendite zu erwirtschaften. Die Immobilienrendite muss auch immer vor dem Hintergrund der Anlagealternativen sowie der jeweiligen Finanzierungsmöglichkeiten gesehen werden.

Die Coronakrise hat die Immobilienmärkte weiter angetrieben

Was aber machen, wenn die Zinswende unmittelbar vor der Tür steht?

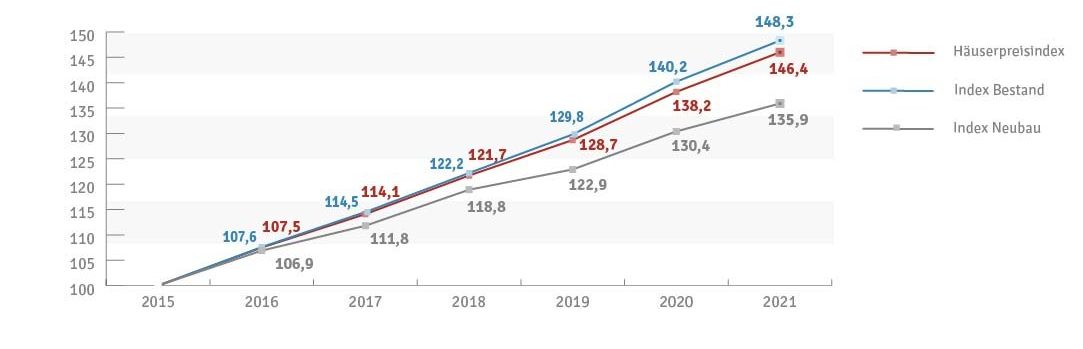

In der aktuellen Extremniedrigzinsphase betrachten immer mehr Menschen eine Immobilie als attraktive Kapitalanlage. Häuser und Wohnungen gelten nicht nur als wertbeständig, sondern versprechen zusätzlich beachtliche Renditen. Regelmäßig nennen Projektentwickler und Makler eine Spanne von 4 bis 6 Prozent pro Jahr. Aufgrund der sinkenden Zinsen stiegen die Preise von Immobilien schon seit vielen Jahren immer weiter. Auch die Mietniveaus erreichen mit einem gewissen Nachlauf immer neue Höhen. Insbesondere an gefragten Standorten und den Metropolen des Landes wie Berlin, Hamburg, Frankfurt und München verzeichnen Mieten und Immobilienpreise immer neue Rekorde.

Wer sich für eine Immobilie als Geldanlage interessiert, erhält von den Verkäufern und Projektentwicklern häufig eine Modellrechnung oder zumindest eine Angabe zur erwarteten Rendite. Nicht selten betragen die versprochenen Renditen der Immobilieninvestition zwischen 4 und 6 Prozent pro Jahr. Diese häufig überaus optimistischen Prognosen der Immobilienverkäufer erfüllen sich vor allem dann, wenn der Immobilienwert und die Miete bis zum Verkauf deutlich steigen und der Erhaltungsaufwand gering bleibt. Häufig sind diese Annahmen aber sehr optimistisch insbesondere in dem Fall, dass die Zinsen aus dem Zinstief heraus wieder zu steigen beginnen.

Auf welche Faktoren kommt es bei einer Immobilie als Geldanlage an? Nachfolgend eine Auflistung der wichtigsten Punkte, die den Erfolg einer Immobilienanlage bestimmen.

Die wichtigsten Kriterien bei Immobilien als Geldanlage

Was sollte bei der Immobilienanlage auf jeden Fall beachtet werden, Schritt für Schritt:

- Kaufpreis:

Wie hoch ist der Kaufpreis der Immobilie im Verhältnis zur erzielbaren Jahreskaltmiete? Ist das für den Standort ein übliches Verhältnis? Eine Immobilie, die weniger als das Zwanzigfache der Jahreskaltmiete kostet, kann man als günstig betrachten. Ein Faktor von 25 ist häufig üblich. In vielen begehrten Lagen sind aber auch oft Preise vom 30-fachen und mehr anzutreffen, was als teuer angesehen werden kann.

- Nebenkosten der Anschaffung:

Wie hoch sind Grunderwerbsteuer, Notargebühren und Maklerprovision für die Immobilie? Oft belaufen sich die Nebenkosten auf weitere 10 und mehr Prozent des reinen Kaufpreises.

- Nutzungsdauer:

Auf welchen Zeitraum soll die Investition kalkuliert werden? Je länger, desto vorteilhafter. Welche Erwartungen gibt es, wie sich der Immobilienstandort entwickeln könnte? Wann und wie soll die Investition abgeschlossen werden?

- Mieteinnahmen:

Mit welcher Kaltmiete pro Quadratmeter kann gerechnet werden? Ist diese Miete im Standort bei vergleichbaren Immobilien zu erzielen? Wer kümmert sich um die Neuvermietung, wenn Mieter kündigen und die Immobilie leer steht?

- Verwaltungskosten:

Wie hoch sind die Verwaltungskosten für die Immobilie? Welchen Umfang soll das Mandat für den Immobilienverwalter erhalten?

- Erhaltungsaufwand:

Welcher gemeinschaftliche Erhaltungsaufwand ist voraussehbar? Wie hoch ist das Hausgeld dafür? Welche Summe sollte man darüber hinaus für Reparaturen und Modernisierungen der Immobilie zurückstellen?

- Steuern:

Wie ist die Aufteilung von Grundstück und Gebäude für steuerliche Zwecke? Wie hoch ist dann die Abschreibung? Wie hoch ist der Grenzsteuersatz des jeweiligen Anlegers?

- Finanzierung:

Wie verhalten sich die Zinsbindung für die geplante Finanzierung und die Nutzungsdauer der Immobilie? Wird nach Ablauf der Zinsbindungsfrist eine Anschlussfinanzierung erforderlich sein? Wie werden sich die Zinsen über diesen Zeitraum entwickeln? Wie sieht eine Kalkulation und Prognose der Mieten und damit der Rendite aus, wenn die Zinsen steigen?

- Wiederverkauf:

Welche Faktoren beeinflussen bereits heute die Wertentwicklung der Immobilie? Gibt es absehbare Risiken? Ist es realistisch, die Immobilie zum gleichen Vielfachen (Verhältnis Jahresmiete zum Kaufpreis) wieder verkaufen zu können, wie sie gekauft wurde?

Unabhängigkeit und Freiheit durch selbstgenutzte Immobilien als Geldanlage

Diese Grundüberlegungen zur Rendite sind für alle angebotenen Immobilien gleich, egal, ob es sich um eine gewöhnliche Eigentumswohnung zur Vermietung, eine Ferienwohnung, Appartements in einer Seniorenresidenz oder einem Studentenwohnheim oder um ein ganzes Mietshaus handelt.

Aus der Sicht eines Vermögensverwalters, der Einblick in die Vermögensverhältnisse vieler Kunden hat, lässt sich feststellen, dass eine selbstgenutzte Wohnimmobilie natürlich sehr sinnvoll ist. Im Rentenalter mietfrei und schuldenfrei leben zu können garantiert eine hohen Freiheitsgrad und weitgehende Unabhängigkeit.

Jetzt ist das ideale Zeitfenster, um in Anleihen zu investieren. Die Unternehmensanleihen bieten aktuell Renditen über 7 % p.a.

Vereinbaren Sie jetzt einen Rückruf von einem unserer Experten. Wir beraten Sie kostenlos & unverbindlich und finden für Sie die besten Unternehmensanleihen.

Für Investoren mit 100.000 € oder mehr

Kostenlose Beratung & Rückruf-Service

Die Renditeimmobilie sollte ein Treffer sein und auch in den gesamten Portfoliokontext des Anlegers passen!

Der Nutzen einer fremdgenutzten, also vermieteten Immobilie ist etwas komplizierter zu beurteilen. Eine Immobilie an einem begehrten und aufstrebenden Standort mit steigenden Mieten und steigenden Verkaufspreisen kann durchaus eine lukrative Geldanlagealternative sein. Allerdings sollte man sich des hohen Aufwands, der Risiken und der Schwierigkeit und Langwierigkeit, die Immobilie auch wieder zu veräußern, sehr bewusst sein.

Immobilienanlagen sind daher sehr langfristig und auch schwerfällig und binden häufig einen Grossteil des Kapitals eines Privatanlegers.

Es gilt die Merkmale der Immobilienanlage mit den jeweiligen Vor- und Nachteilen anderer alternativen Anlageklassen abzugleichen und auf die eigenen Lebensumstände und Bedürfnisse abzustimmen. Ein erfahrener Vermögensverwalter kann in dieser Hinsicht viele hilfreiche Ratschläge geben.

Welche Vorteile eine flexible Anlage in Wertpapieren bietet, wird ausführlich in untenstehender Broschüre erörtert.